хватит ли вам 20 симкарт?

захотелось поразмышлять на эту тему

сначала нужно протий путь истории

когда-то в интернете работали только «интернет деньги» — например вебмани. сейчас интернет деньги тоже существуют — криптовалюты.

когда-то был переломный момент по идентификации человека — либо через email либо через телефон. страна выбрала телефон. возможно потому что контролировать 4 оператора было проще, чем контролировать mail.ru yandex.ru почтовые сервисы. представьте себе допустим какой-ниб email от яндекса заводился бы через паспорт, а все остальное в интернете верифицировалось бы через email. почему нет? это тоже альтернативная реальность и вполне себе могла бы быть успешная.

потом появились госуслуги и цифровизация

потом появился РКН который за 10 лет стал чуть ли не полноценным МДВ ФСБ, это уже не просто какой-то сервис, это полноценное министерство которое ведет учет сотни разных вещей. и вот теперь и учет телефонов.

т.к.

сотовые операторы стали уходить в новые направления, очевидно что понятие «телефон» пришло к логическому завершению.

как давно вы поднимали трубку с незнакомого номера? наверно уже лет 10 не поднимаете.

я так вообще с 16 лет не поднимаю, даже с знакомых, я просто в принципе не общаюсь по телефону. я из поколения ICQ. телефоны мне стали нужны именно для того чтобы зарегистрировать что-то и где-то.

можно еще вспомнить появление СБП которое и создало все банковские утечки персональных данных.

возможно кому-то и правда было удобнее отправлять человеку не по номеру карты, а по телефону, но человек должен был сказать тебе что номер, что карту, все равно ты с ним взаимодействовал. либо эту вещь придумали для даунов которые сами себе отправляли и им просто БЫЛО ЛЕНЬ — ну вот теперь каждый россияен утек куда-то, потому что вам было лень :)

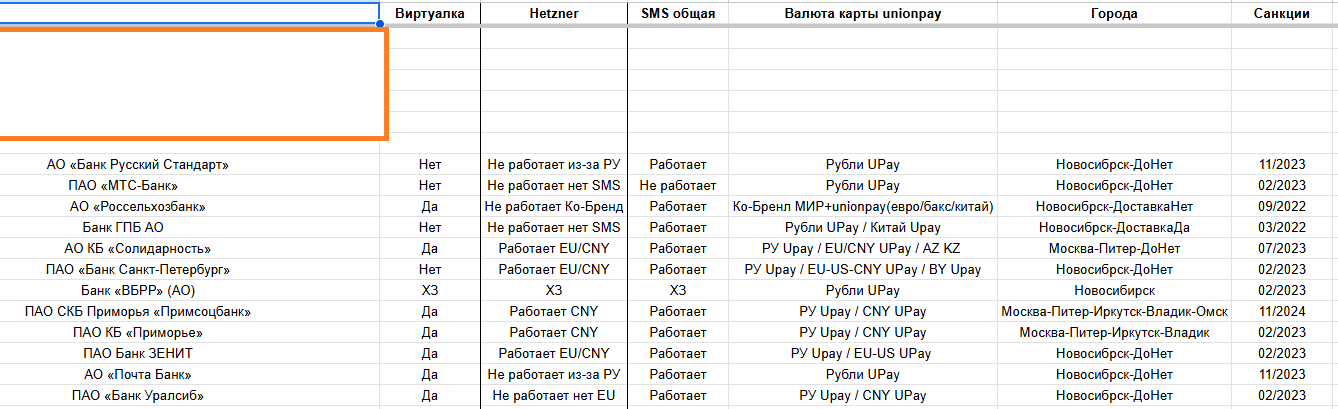

например вот 20 симок на человека — он может оформить всего 20 банков, по 1 банку на 1 номер, чтобы мошенникам было сложнее находить его счета.

или взять облака и санкции, как компании годами, десятками лет нарабатывали себе репутацию, завоевывали доверие клиента. а потом законом их обязали разрушить свою репутацию и перебанить клиентов. т.е. всегда и везде — нельзя доверять чему-то одному, нужно делать десять, сотню, тысячу разных вещей и только тогда ты будешь надежен. поэтому 20 симкарт ограничивают твои возможности «сделать надежно».

поэтому я считаю в будущем будет постепенный отказ от номеров

раз уж чисто исторически сложилось, что номер стал частью паспорта или частью личности и частью верификации какой-то условной. то конечно можно было и вообще 5 штук давать или даже 1.

например как госуслуги регистрируются лишь 1 раз.

я вообще предлагал что пора сделать чисто раз и навсегда, что-то официальное и что-то неофициальное. например можно было сделать государственного оператора связи или наделить полномочиями топ1 игрока. и именно только его номер и считался бы «верифицированным», а все остальное работало бы как сейчас работают сети провайдеров — в любой момент их можно заблокировать, т.к. они не числятся в реестре.

например я вообще давно еще писал, что пора при рождении человеку регистрировать Бесплатный РУ домен и на нем чтобы человек мог создать себе почтовые ящики. и именно эти ящики с его верифицированного гражданского домена могли бы использоваться где-то в каких-то важных сервисах типо банков и тому подобное. а на обычных сайтах интернета он мог бы использовать любой почтовый ящик какой захотел бы.

тоже самое можно было сделать и с телефоном. сразу при рождении присваивался бы телефон к паспорту, на который бы потом регистрировался бы и сам аккаунт и магазины приложений всякие для устройств телефонов тд

так что в будущем должны появляться симкарты которые только интернет раздают например, а звонить с них нельзя

или должны будут появляться симкарты которые только смс принимают, а звонить с них нельзя

именно эти штуки должны быть в неограниченного кол-ве — для личного пользования. например смс от банка принять, норм же, но позвонить с такого номера нельзя, а значит и телефонным мошенничеством заниматься тоже нельзя.

т.е. телефонный номер не должен восприниматься как средство связи

он должен восприниматься как идентификатор

с течением прогресса телефонный номер стал обрастать кучей функционала, которое вовсе не «позвонить»

так пора и разделить номер на новые сущности, создав новые стандарты

тем более с внедрением esim это возможно

создайте РУ телефон с РУ esim

т.е. должны появляться категории товара, в данном случае симкарты или имейла

например симкарта для смартфона, на которую регистриуется все говно из телефона — она не обязательно должна быть телефоном с которого можно звонить, это лишь просто идентификатор к которому привязывается набор услуг конечного пользователя, чтобы потом когда он поменяет телефон — он мог перенести свои сохраненки и данные на новый телефон и приложения всякие.

нужно четко разделить применение вещей

1 шт которая дается как паспорт — верифицированный телефон для звонков и прослушки или мессенджеров все что там вам нада

остальные штуки — даются в любом кол-ве для обычных регистраций на сайтах службах, сервисах уведомлений например смс от банка или приложение от крипторубля.

либо в будущем в интернете будут регистрироваться как-то иначе

раньше что требовалось? почта. или телефон. возможно уникальный ID какой-то будет внедряться для регистраций. поменяется сам подход к созданию контента. уже сколько лет там говорят про веб3.0 возможно как раз «идентификатор пользователя как описывают в технологии веб3.0» и будет будущим логином в интернете. а всякие там имейлы и телефоны останутся лишь как способы идентификации или нотификации, но никак не регистрации на простом обычном сайте.

лень заниматься редактурой топика.

возможно если захочу его продублировать на другие блоги, то сделаю поприятнее для чтения.

поэтому сейчас выделю главные мысли

1. давать бесплатный ру домен с рождения в госуслугах

2. давать бесплатный номер телефона с рождения в госуслугах

3. создать esim номера где работает только интернет (пока еще смартфоны их функция интернета привязана к симкарте, но и это тоже можно изменить, интернет может раздаваться и без сотового оператора, а иначе), прием/отправка смс и звонки отключены, на такие симкарты должны быть тарифы связанные только с интернетом, можно развивать глобально по всему миру как пиринг между операторами, тем более раз там все отключено, то не требует особых законодательных норм в каждой стране, поэтому их можно унифицировать под планету земля

4. создать esim номера где будет работать только прием sms от банков, порталов, служб, отправка смс и звонки отключены, тоже самое такие симки можно унифицировать

5. создать esim номера или возможно какой-то «виртуальный чип» который бы мог определяться смартфоном или смартфонами будущего, как идентификатор, как аккаунт который бы собирал в себя все с устройства, а потом при переносе устройств он бы копировался с старого на новый и на старом удалялся. по идее такое можно внедрить от разработчиков самих телефонов. или от разработчиков мобильной ОС, как сейчас эппл-id или гугл-id или РУсторе id какой-ниб. например сам такой идентификатор можно зарегать и на «что-то верифицированное» чтобы в случае чего восстановить его при потере и подтвердить документами. НО само его использование не должно запрашивать ни телефонов ни прочей поебени.

как по мне сейчас есть ниша у разработчиков мобильных ОС или же у разработчиков самого железа, сделать свою точку входа, как когда-то порталы делали бесплатные email как точку удержания пользователя.

наверно все же мобильная ОС более предпочтительней, т.к. разработчик железа ограничен в возможностях, только если он сразу телефон делает и ос в том числе.

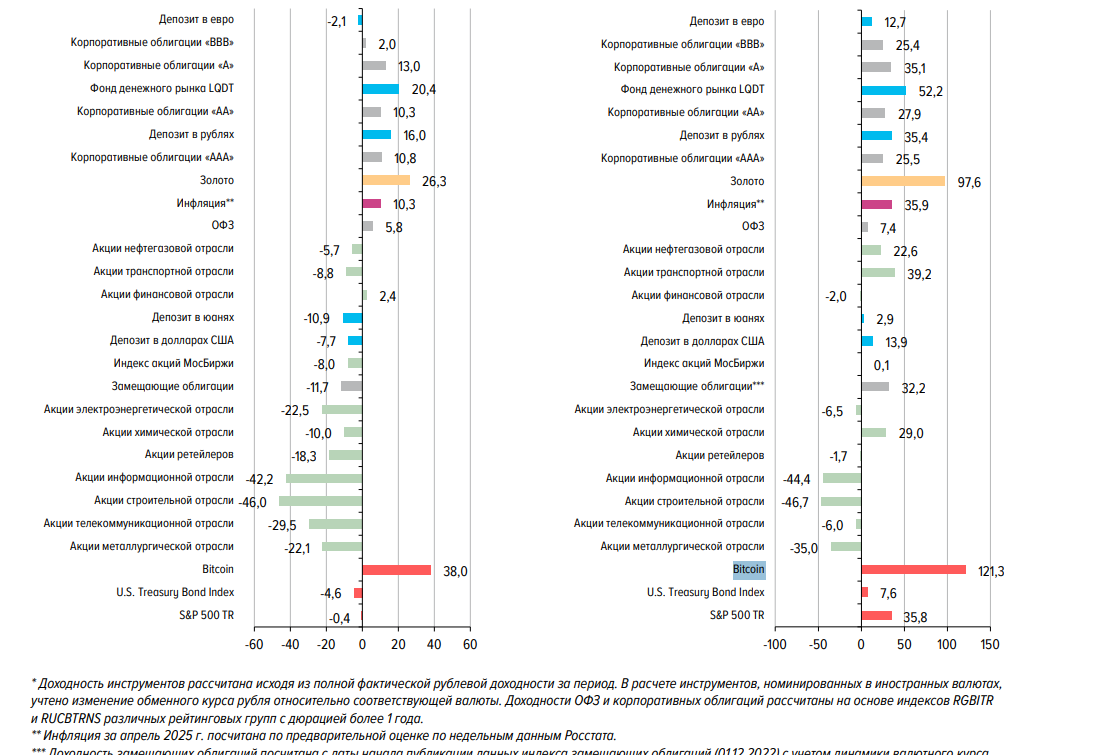

в будущем банковские карты умрут, это уже только ленивый не писал

поэтому скорее всего понятие смс уведомление тоже умрет

зачем банку вообще телефон? входить в личный кабинет можно просто «по идентификатору» варианты которых я описал выше. как будет работать крипторубль? что тоже будет использовать смс? да нихуя, скорее всего он будет по блютуфу как приложение или как блокчейн, цепочка верификаций платежа, по всем устройствам, когда они «будут выходить в сеть» — будут как майнеры подтверждать эту цепочку. именно поэтому он сможет работать в оффлайне на доверии, а потом когда человек будет идти по зоне где доступен интернет, оффлайн платеж превращается в онлайн платеж и подгружается в общий пулл.

так что короче в будущем для подтверждения платежа телефон станет не нужен. именно симкарта. именно смс, именно номер. а значит и СБП в последствии тоже станет не нужна, вместо нее можно сделать «уникальный никнейм человека/кошелька» а не телефон.

поэтому скоро банки должны будут трансформироваться в старые добрые вебмани обмазанные криптотехнологиями. только многоуровневые, когда и оффлайн и онлайн переводы, но без участия смс.

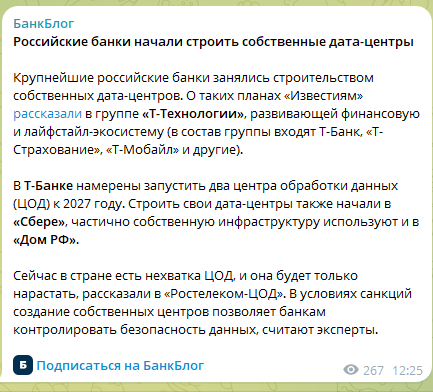

сам банковский рынок ждет такая же участь как и сотовых операторов, он закончился. банки которые не умеют эквайринга или собственного биллинга для бизнеса который можно сдавать помесячно — будут поглощены. когда-то банк был как средство вклада. потом банк стал платежным агентом. а теперь банк это платежная система полноценная, банк без собственной кассы уже не банк. так же и множество других функций, но топик не о банках, будет настрой могу описать и будущее банковской системы, когда их кол-во сократится к сотне.

а что на счет верификаций в интернете?

а вот как раз домен или почта с домена, который бесплатный на госуслугах — это и будет один из способов

потому что чтобы сами госуслуги не вводить где попало для регистрации или авторизации, т.к. это не безопасно, поэтому нужно что-то альтернативное но верифицированное. и обезличенное. телефон это не обезличенная вещь. и именно когда вы слили ее в паблик отсюда и появилось ваше телефонное мошенничество, если бы не было СБП то и звонков по банкам не было бы.

далее о чем еще можно подумать

как интернет постепенно убивал связь

сначала были смс, потом появились чаты или мессенджеры

сначала был разговор по телефону, потом стал по скайпу или теперь в любой CRM есть «свой клон скайпа».

т.е. опять мы подходим к тому, что сама симкарта современному телефону уже больше не нужна. поэтому производители телефонов могут выпустить смело модули для спутникового интернета по типу старлинка, но на новой технологии, чтобы подключение шло не через симкарту и сотового оператора, а просто блять напрямую от телефона. и именно сейчас есть возможность создать новый рынок, договориться о партнерстве с интернет провайдерами как спутниковыми так и наземными и создать новые стандарты в устройствах. это рождает новый рынок, где вы снова сможете посоревноваться, ведь текущий рынок «телефонных номеров» закончился.

{kind=link}