а что такое банк ?

когда-то давно банк был средством куда ходили чтобы сделать «вклад»

потом банки стали выпускать карты

так же банки это как посредники между клиентом и покупателем по безналу выступают

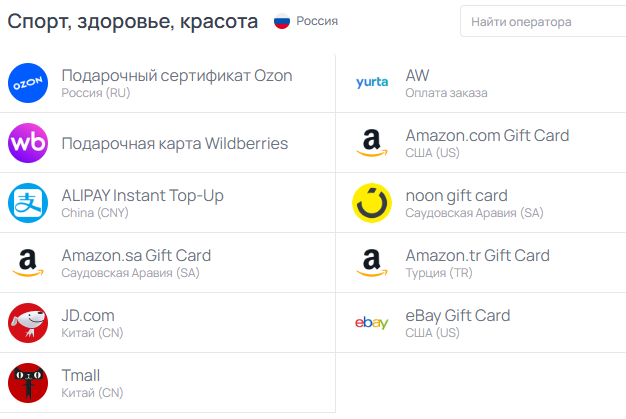

если продавец максимально крупный, то ему проще было делать свой банк, чтобы ему сразу напрямую деньги и поступали, что сейчас происходит с Озон банком и WB банком или Яндекс банком

потом банки стали превращаться в эквайринги или кассы

т.е. это как средство удержания клиентов. если раньше удерживали через вклады, то с приходом криптовалют всем похуй стало на вклады, а с приходом санкций или беспричинных банов карточек или вовсе законов с ограничениями симкарт или карт — всем стало похуй и на банк. но вот эквайринги еще никто не придумал как заменить. почему-то криптовалюта хорошо заменила вклады через средства инвестирования и накопления. но очень хуево заменили кассу и эквайринг, да существуют всякие крипто эквайринги но без вывода в «любой банк» они мало кому нужны, ведь можно и напрямую себе на кошелек принимать, а потом с кошелька просто разменять через обменник на любой банк любой страны. поэтому наверно крипто эквайринги пока что еще не лидируют только из-за того, что крипту не все магазины стран принимают, а чтобы расплатиться потом «своим балансом с кассы» нужно мучаться с обменами, по сути крипто эквайринг ничем не отличается от текущего счета ЮЛ с которого тоже тратить деньги достаточно сложно и нужно извращаться чтобы просто купить себе легальные вещи за легальные деньги от легального бизнеса. так что все упирается в доступность оплаты криптовалютой по миру. как только каждый ларек любой страны будет принимать криптовалюту, то и крипто кассы станут тоже популярны и скорее всего превзойдут текущие банковские эквайринги и заменят их. так же как уже заменили пластиковые карты которые еще и законом добивают с концами.

собственно последние 10 лет отмирали банки которые не смогли выйти на рынок эквайинга

после дегроидского закона о лимитах будут умирать банки которые просто с меньшим числом клиентов, менее популярные, менее известный бренд

но если 20 симкарт дегроидских на человека — 20 шт — 4 оператора сотовой связи — всего 4 было изначально.

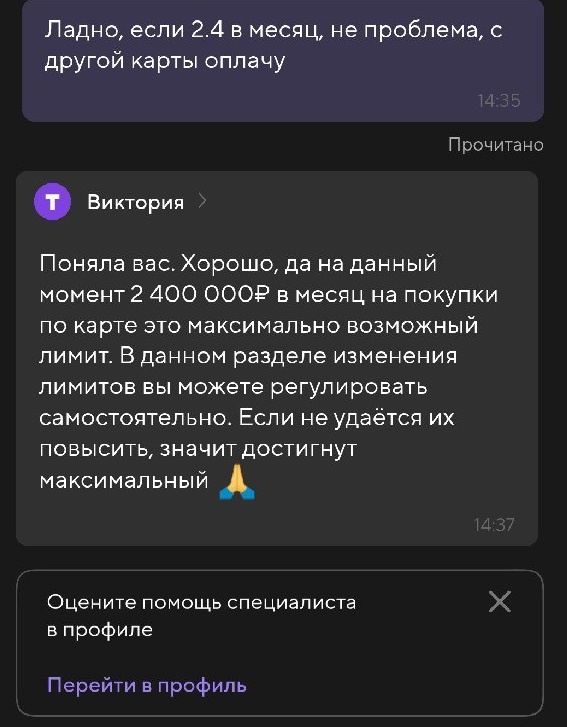

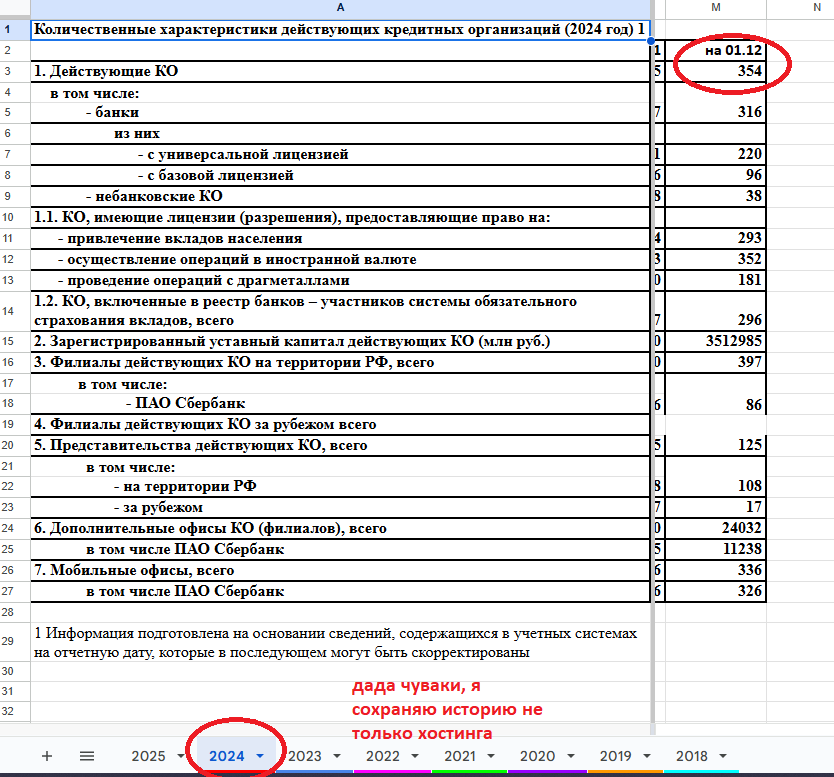

то с картами все совсем иначе, кол-во банков сотни, а лимит такой же как у симок. если у симок уже была изначально «монополия четырех», то у банков в итоге получится «монополия 10». думаю в будущем из-за закона из текущего кол-ва остается ну 50 шт, 10 штук конечно это будут просто лидеры и еще 40 всяких запасных или дочерних от этих 10 лидеров )

короче банки станут в ограниченном кол-ве как сотовые операторы

но вопрос в другом

вот женщина наша с брошками говорит что сама функция банка типо не умрет к 2040 году, а просто станет частью экосистемы

ну вот как раз 10 озонов — 10 экосистем в торговле

по сути все таки это уже не банки будут, а просто сервис дополняющий другой сервис. а сейчас банк воспринимается как независимая бизнес единица мне кажется.

или я что-то пропускаю?

с точки зрения массового жителя и малого предпринимательства — что мне еще от банка нужно, кроме вот этого перечисленного